Die Einbringung von Unternehmen ist ein strukturierter Vorgang, bei dem betriebliche Vermögensbestandteile – wie ganze Betriebe, Teilbereiche oder Beteiligungen an Personengesellschaften – auf eine Kapitalgesellschaft oder Genossenschaft übertragen werden. Ziel ist es, im Gegenzug für die eingebrachten Werte gesellschaftsrechtliche Anteile zu erhalten. Dieser Vorgang ermöglicht insbesondere die Umstrukturierung, Neugestaltung oder Rechtsformänderung von Unternehmen.

Akteure und Vorgehensweise

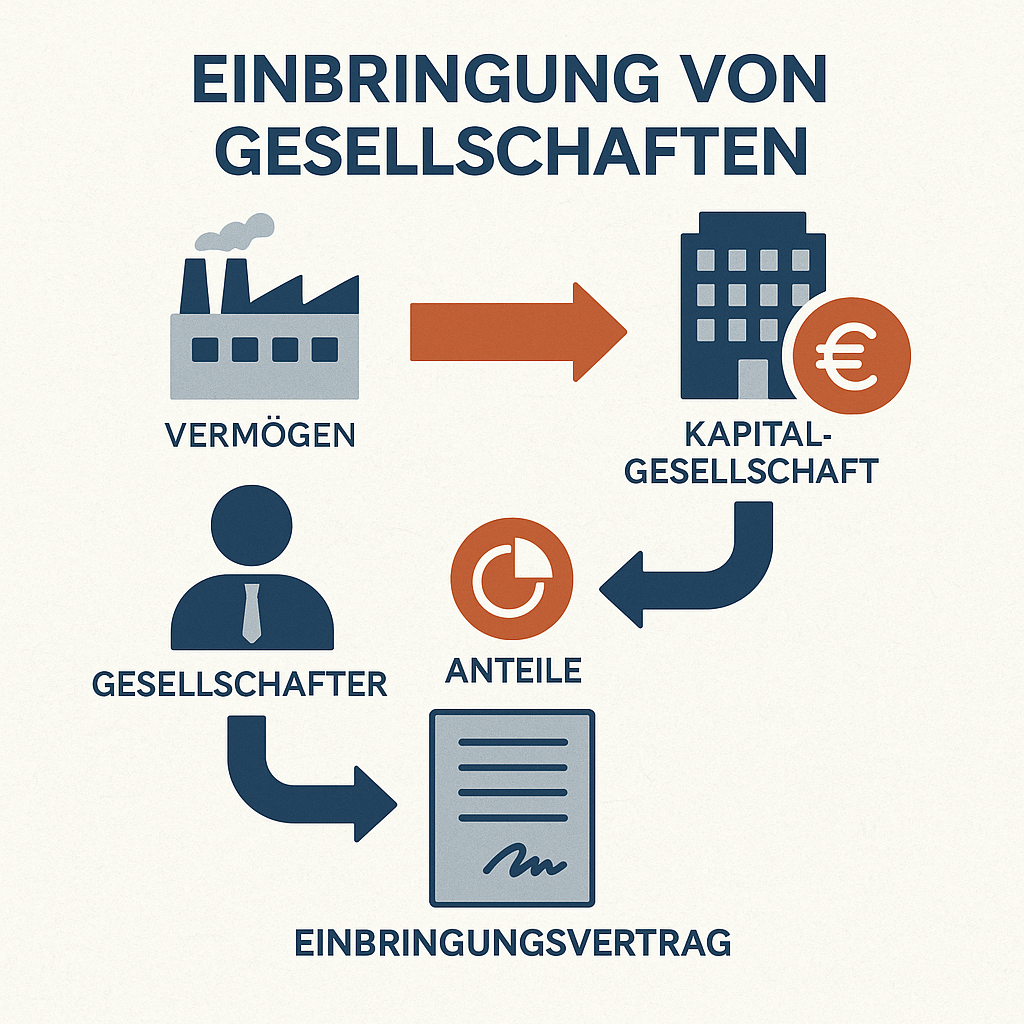

Bei der Einbringung sind mehrere Parteien beteiligt: der Übertragende, die aufnehmende Organisation sowie das einzubringende Vermögen. Die Übertragung erfolgt nicht in Geld, sondern durch materielle oder immaterielle Wirtschaftsgüter (z. B. Maschinen, Immobilien, Geschäftsanteile), also als Sacheinlage. Der Übertragende wird dadurch am Kapital der empfangenden Gesellschaft beteiligt – entweder durch erstmaligen Anteilserwerb oder durch Erweiterung eines bestehenden Engagements. Anwendung findet dieser Vorgang häufig bei Neugründungen oder bei der Einbindung bereits existierender Strukturen in andere Gesellschaftsformen.

Steuerliche Bewertung

Für die steuerliche Behandlung ist ausschlaggebend, mit welchem Wert das eingebrachte Vermögen angesetzt wird. Während der gemeine Wert als Regelfall gilt, kann unter bestimmten Voraussetzungen der Buchwert übernommen werden. Dies ermöglicht es, stille Reserven – also Differenzen zwischen Buch- und tatsächlichem Marktwert – vorerst steuerfrei in die Bilanz der neuen Gesellschaft zu überführen. Die Versteuerung erfolgt dann erst bei künftiger Realisierung, etwa durch Verkauf.

Die gesetzlichen Grundlagen dafür sind in den §§ 20 bis 23 des Umwandlungssteuergesetzes geregelt. Je nach Art der Einbringung gelten unterschiedliche steuerliche Konsequenzen und Voraussetzungen. Dabei unterscheidet das Gesetz unter anderem zwischen der Einbringung eines gesamten Betriebs, eines Teilbetriebs oder eines Mitunternehmeranteils.

Rechtliche Voraussetzungen

Zivilrechtlich handelt es sich bei der Einbringung um ein schuldrechtliches Geschäft, das spezifische Formerfordernisse erfüllen muss. Zentral ist der Einbringungsvertrag, der notariell zu beurkunden ist. Darin werden alle eingebrachten Vermögenswerte sowie die erhaltenen Gesellschaftsrechte detailliert beschrieben. Der Vorgang betrifft sowohl das Gesellschafts- als auch das Sachenrecht, da mit der Einbringung meist ein Eigentumsübergang einhergeht.

Praxisbeispiel

Ein selbstständiger Unternehmer entscheidet sich, sein Einzelunternehmen in eine GmbH zu überführen. Dazu gründet er eine neue Gesellschaft, in die er sämtliche betrieblichen Vermögensgegenstände als Sachwert einbringt. Im Gegenzug wird er alleiniger Gesellschafter der GmbH.

Beratung dringend angeraten

Aufgrund der Vielzahl an rechtlichen und steuerlichen Regelungen ist eine umfassende Vorbereitung erforderlich. Besonders die Wahl zwischen Buchwert- und Teilwertansatz hat langfristige Konsequenzen für die steuerliche Belastung. Deshalb sollte eine Einbringung nicht ohne die Begleitung durch einen Steuerberater und ggf. einen Rechtsanwalt erfolgen, um Risiken zu vermeiden und rechtssicher zu handeln.