Die Bilanzierung ist ein zentraler Bestandteil des Rechnungswesens und dient der strukturierten Erfassung, Bewertung und Darstellung aller finanziellen Vorgänge eines Betriebs. Sie verschafft einen Überblick über die wirtschaftliche Lage zu einem bestimmten Stichtag und bildet die Basis für den Jahresabschluss, der Vermögen, Schulden und Eigenkapital gegenüberstellt. Ihr Zweck besteht darin, ein klares, gesetzeskonformes Bild der finanziellen Verhältnisse zu vermitteln – sowohl für die Unternehmensleitung als Steuerungsinstrument als auch für externe Interessengruppen wie Banken, Investoren oder staatliche Institutionen.

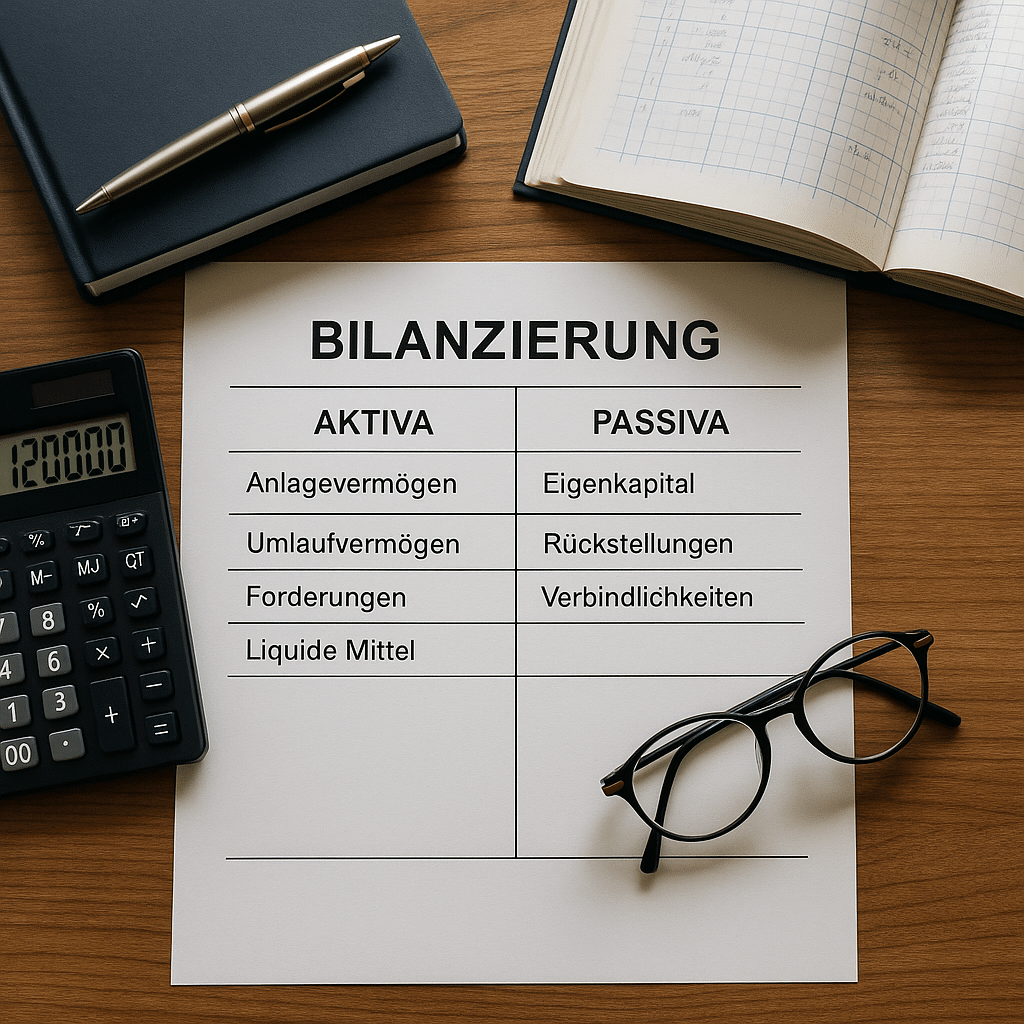

Das Herzstück der Bilanzierung bildet die Bilanz, welche in Aktiva und Passiva gegliedert ist:

Auf der Aktivseite werden sämtliche Vermögensgegenstände erfasst, die zur Erreichung der Unternehmensziele genutzt werden, beispielsweise Immobilien, Maschinen, Vorräte, Forderungen und Zahlungsmittel. Die Passivseite stellt die Herkunft dieser Mittel dar und zeigt, in welchem Umfang sie durch Eigen- oder Fremdkapital finanziert wurden. Das Grundprinzip lautet: Aktiva und Passiva müssen stets im Gleichgewicht stehen, da jedem Vermögenswert eine Finanzierungsquelle gegenübersteht.

Die Aufstellung der Bilanz unterliegt klaren gesetzlichen Regelungen, die vor allem im Handelsgesetzbuch (HGB) verankert sind. § 242 HGB schreibt die Pflicht zur Bilanzierung vor, während § 266 die Gliederung und Struktur definiert. Diese Vorgaben gewährleisten eine einheitliche und überprüfbare Darstellung, wodurch die Vergleichbarkeit zwischen unterschiedlichen Unternehmen ermöglicht wird. Der Bilanzstichtag liegt in der Regel am Ende des Geschäftsjahres.

Bilanzierungspflichtig sind alle im Handelsregister eingetragenen Betriebe, insbesondere Kapitalgesellschaften wie GmbH oder AG sowie größere Personengesellschaften. Einzelunternehmen müssen erst dann eine Bilanz erstellen, wenn sie festgelegte Grenzwerte überschreiten – aktuell 800.000 Euro Umsatz oder 80.000 Euro Gewinn pro Jahr. Auch wenn keine gesetzliche Verpflichtung besteht, kann die freiwillige Erstellung eines Jahresabschlusses sinnvoll sein, um die eigene Finanzsituation detailliert zu analysieren, Kreditverhandlungen vorzubereiten oder potenzielle Investoren anzusprechen.

Ein wesentliches Element bildet der Grundsatz ordnungsmäßiger Buchführung (GoB). Dieser fordert eine nachvollziehbare, vollständige und wahrheitsgetreue Dokumentation aller Geschäftsvorfälle. Die Aufzeichnungen müssen systematisch und klar strukturiert sein, damit Außenstehende die finanzielle Lage nachvollziehen können. Unkorrekte oder lückenhafte Buchungen können zu Fehlinterpretationen führen und rechtliche Konsequenzen nach sich ziehen.

Darüber hinaus gelten gesetzlich geregelte Aufbewahrungsfristen gemäß § 257 HGB. Geschäftsbriefe sind mindestens sechs Jahre aufzubewahren, während Belege, Inventare und Rechnungen zehn Jahre lang archiviert werden müssen. Diese Pflicht gewährleistet die Transparenz und Nachvollziehbarkeit der Unternehmensaktivitäten über einen längeren Zeitraum.

Zusammenfassend handelt es sich bei der Bilanzierung um ein gesetzlich strukturiertes Verfahren, das eine umfassende und verlässliche Darstellung der finanziellen Verhältnisse eines Unternehmens ermöglicht. Sie bildet die Grundlage für betriebswirtschaftliche Analysen, steuerliche Bewertungen und die Kommunikation mit externen Partnern. Durch die Einhaltung der rechtlichen Vorgaben und der GoB wird sichergestellt, dass die Zahlen objektiv, vergleichbar und vertrauenswürdig sind – ein entscheidender Faktor für die Glaubwürdigkeit und Stabilität jeder wirtschaftlichen Tätigkeit.